Wesel tagih (Notes Receivable) merupakan suatu perjanjian tertulis untuk menerima sejumlah uang pada suatu tangga yang telah ditentukan. Wesel tagih dapat dikategorikan menjadi wesel tagih jangka pendek (jangka waktunya kurang dari setahun) dan wesel tagih jangka panjang (jangka waktunya lebih dari setahun). Perlakuan Akuntansi Wesel Tagih disesuaikan dengan jenis wesel tagihnya. Wesel tagih jangka pendek dicatat sebesar nominalnya, sedangkan wesel tagih jangka panjang dicatat sebesar nilai masa kinikarena adanya perbedaan antara suku bunga perjanjian dengan suku bunga pasar. Secara detail, akuntansi mandiri akan membahas tentang Akuntansi Wesel Tagih pada artikel ini. Jadi teman-teman langsung saja disimak pada bagian berikut ini ya.

Wesel tagih jangka pendek dicatat berdasarkan nilai nominalnya, sedangkan wesel tagih jangka panjang dicatat berdasarkan nilai masa kini karena adanya perbedaan antara suku bunga perjanjian dengan suku bunga pasar. Jika suku bunga perjanjian lebih kecil dari suku bunga pasar maka akan timbul PREMIUM, sedangkan jika sebaliknya maka akan timbul DISKON. Premium ataupun diskon yang timbul harus diamortisasi. Berdasarkan pembebanan bunga, wesel tagih dapat dibagi menjadi wesel tagih berbunga dan wesel tanpa bunga.

Nilai masa kini wesel tagih berbunga adalah jumlah dari PV nominal dan PVA pembayaran bunga.

Contoh Soal & Jawaban:

Pada tanggal 1 Januari, perusahaan meminjamkan uang kepada PT X dan menerima wesel dengan nilai nominal Rp 25.000.000 dengan jangka waktu 3 tahun dan tingkat bunga 9%. Suku bunga pasar yang berlaku pada saat itu sebesar 11%. Maka PV dari wesel tersebut adalah ?

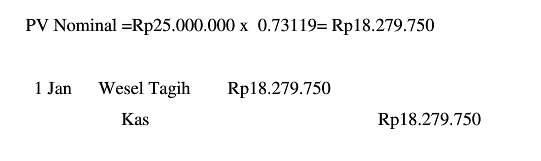

Nilai masa kini wesel tagih tidak berbunga hanya berasal dari PV nominal saja karena perusahaan tidak membayar bunga.

Contoh Soal dan Jawaban:

Pada tanggal 1 Januari, perusahaan meminjamkan uang kepada PT. X dan menerima wesel tanpa bunga dengan nilai nominal Rp 25.000.000 dengan jangka waktu 3 tahun. Sukubunga pasar yang berlaku pada saat itu sebesar 11%. Maka PV nominal dari wesel tersebut dan jurnalnya adalah ?

Cukup sederhana dan mudah dipahami bukan materi Akuntansi Wesel Tagih ? materi tentang piutang tentu tidak sebatas sampai dengan wesel tagih. Pada artikel selanjutnya, tim akuntansi mandiri akan mengupas tentang penurunan nilai piutang menurut PSAK 71. Sekian dari kami dan selamat memahami Akuntansi Wesel Tagih.