Akuntansimandiri.com menyajikan artikel akuntansi, audit, perpajakan, manajemen keuangan, dan ekonomi terkini sebagai referensi praktis bagi profesional dan pelaku bisnis Indonesia.

Dalam perusahaan manufaktur, Laporan Keuangan tidak hanya berfungsi sebagai alat pelaporan eksternal, tetapi juga sebagai dasar untuk pengambilan keputusan internal. Di samping itu, evaluasi kinerja yang berbasis ukuran keuangan seperti Return on Investment (ROI), Residual Income (RI), dan Economic Value Added (EVA) menjadi hal yang krusial untuk menilai efektivitas penggunaan sumber daya, mengukur profitabilitas, dan menentukan nilai tambah yang dihasilkan oleh perusahaan. Pada artikel Evaluasi Kinerja Keuangan Perusahaan CA, penulis akan membahas terkait dengan evaluasi kinerja perusahaan menggunakan ROI, RI, dan EVA.

Karakteristik Laporan Keuangan pada Perusahaan Manufaktur

Laporan laba Rugi Manfuaktur: Memperlihatkan pendapatan dan biaya yang terkait dengan proses produksi. Komponen utamanya meliputi:

Pendapatan Penjualan

Harga Pokok Produksi yang terdiri dari:

Bahan Baku (Direct Materials)

Tenaga Kerja Langsung (Direct Labor)

Overhead Pabrik (Manufacturing Overhead)

Laba Kotor: Pendapatan penjualan dikurangi Harga Pokok Produksi

Biaya Operasional Lainnya: Misalnya, biaya pemasaran, administrasi dan biaya tidak langsung lainnya

Neraca: Menampilkan posisi keuangan per tanggal tertentu dengan menekankan aspek persediaan

Persediaan bahan baku

Persediaan barang dalam proses (Work in Process)

Persediaan barang jadi (Finished Goods)

Aset tetap yang digunakan dalam proses produksi

Laporan Arus Kas: Menggambarkan arus kas masuk dan keluar yang terkait dengan aktivitas operasi, investasi, dan pendaan, serta menekankan pengeluaran kas untuk pembelian bahan baku dan investasi dalam peralatan produksi

Proses Perhitungan Biaya Produksi

Cost of Goods Manufactured (COGM): Menghitung total biaya produksi barang yang telah selesai diproses.

Cost of Goods Sold (COGS): Menghitung biaya produksi barang yang terjual selama periode tertentu

Pentingnya Akurasi dalam Pengukuran Biaya

Penetapan Biaya Overhead: Memerlukan metode alokasi yang tepat agar mencerminkan penggunaan sumber daya secara akurat

Penyesuaian Akuntansi: Misalnya, dalam pengakuan biaya penyusutan, amortisasi, dan penyesuaian lainnya yang mempengaruhi laba operasional.

Evaluasi Kinerja Menggunakan ROI, Residual Income, dan EVA

Return on Investment (ROI)

Definisi dan konsep

ROI adalah ukuran yang mengindikasikan seberapa efektif perusahaan menghasilkan laba dari aset yang digunakan

Tujuan: Mengukur profitabilitas relatif terhadap investasi yang telah dilakukan.

Rumus ROI

Laba Operasional Bersih: Pendapatan operasional setelah dikurangi biaya operasional (sebelum bunga dan pajak, jika relevan)

Rata-rata Aset Operasional: Nilai rata-rata aset yang digunakan dalam operasional selama periode tertentu

Kelebihan dan Kekurangan ROI

Kelebihan:

Sederhana dan mudah dihitung

Memberikan gambaran relatif terhadap efektivitas penggunaan aset

Kekurangan:

Dapat mendorong perilaku penghematan jangka pendek

Tidak mempertimbangkan biaya modal secara eksplisit

Rentan terhadap manipulasi dengan memilih basis perhitungan aset

Contoh perhitungan ROI

Jika suatu divisi menghasilkan laba operasional bersih sebesar Rp 500 juta dan mempunyai rata-rata aset operasional sebesar Rp 2,5 Milyar. Maka ROI divisi tersebut adalah ?

Residual Income (RI)

Definisi dan konsep

Residual Income (RI) adalah laba yang tersisa setelah dikurangi biaya modal yang dibutuhkan untuk mendanai aset

Berfungsi sebagai ukuran kinerja yang mengintegrasikan biaya modal sehingga mendorong pengambilan keputusan yang meningkatkan nilai perusahaan

Rumus residual income

Biaya modal minimum: Presentase pengembalian minimum yang diharapkan oleh manajemen atau investor (bisa diambil dari tingkat pengembalian yang ditargetkan atau WACC pada perusahaan)

Perbedaan dengan ROI

ROI hanya mengukur presentase pengembalian dari aset , sedangkan Residual Income mengukur laba bersih setelah mempertimbangkan biaya modal.

RI memberikan insentif untuk mengambil keputusan investasi yang mungkin memiliki ROI lebih rendah dari target tetapi tetap menambah nilai secara absolut.

Contoh perhitungan RI

Jika laba operasional bersih adalah Rp 500 juta, aset operasional Rp 2,5 Milyar dan biaya modal minimum 10%, maka:

Economic Value Added (EVA)

Definisi dan konsep

EVA adalah ukuran kinerja yang menunjukan seberapa banyak nilai tambah ekonomi yang dihasilkan setelah menutupi biaya modal

EVA mengakui bahwa nilai sebenarnya tercipta bila laba operasional melebihi total biaya modal, sehingga menghasilkan "ekonomi nilai tambah"

Rumus EVA

Net Operating Profit After Taxes (NOPAT): Laba operasional setelah pajak yang mencerminkan laba dari operasi murni

Modal yang digunakan: Total modal yang diinvestasikan dalam operasi

Weighted Average Cost of Capital (WACC): Rata-rata tertimbang biaya modal dari sumber-sumber pendanaan (hutang dan ekuitas)

Faktor penyesuaian pada EVA

Penyesuaian akuntansi sering dilakukan untuk mendapat angka NOPAT dan modal yang digunakan yang lebih mencerminkan nilai ekonomi seperti:

Menyesuaikan biaya penyusutan

Mengkoreksi pengakuan pendapatan dan biaya non-kas

Memperhitungkan aset intangibel yang tidak tercermin sepenuhnya dalam laporan keuangan tradisional

Kelebihan dan Kekurangan EVA

Kelebihan

Menyediakan ukuran berbasis nilai tambah yang mendorong keputusan investasi yang menguntungkan

Mengintegrasikan biaya modal secara langsung

Kekurangan

Perhitungan bisa kompleks dan memerlukan banyak penyesuaian

Sensitif terhadap estimasi biaya modal dan penilaian aset

Contoh perhitungan EVA

Jika NOPAT Rp 600 juta, modal yang digunakan Rp 3 Milyar, dan WACC 8%, maka:

Integrasi Laporan Keuangan Manufaktur dan Evaluasi Kinerja

Hubungan antara Laporan Keuangan dan Pengukuran Kinerja

Laporan Keuangan Manufaktur menyediakan data tentang biaya produksi, struktur biaya, penggunaan aset yang esensial untuk menghitung ROI, RI, dan EVA

Analisis Biaya Produksi: Menunjukan efisiensi operasional danmembantu manajemen mengidentifikasi area penghematan atau investasi tambahan

Evaluasi Kinerja: Dengan mengintegrasikan data keuangan dengan ukuran kinerja berbasis nilai, perusahaan dapat mengidentifikasi proyek dan divisi yang memberikan nilai tambah ekonomi

Perbedaan antara Ukuran Kinerja

ROI memberikan gambaran presentase efisiensi penggunaan aset

RI dan EVA menekankan nilai absolut yang dihasilkan setelah memperhitungkan biaya modal, sehingga lebih mencerminkan kontribusi terhadap peningkatan nilai perusahaan

Penggunaan bersama ketiga ukuran ini dapat memberikan perspektif yang lebih komprehensif mengenai kinerja keuangan dan operasional

Studi Kasus / Contoh Penerapan

Studi kasus: Evaluasi Divisi Produksi

Data:

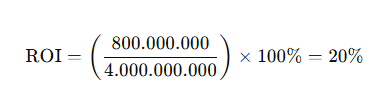

Laba operasional bersih: Rp 800 Juta

NOPAT: 750 Juta (setelah penyesuaian pajak)

Rata-rata aset operasional : Rp 4 Milyar

Modal yang digunakan: Rp 4 Milyar

Biaya modal minimum / target return: 12%

WACC: 10%

Perhitungan:

ROI

Interpretasi: Divisi menghasilkan laba 20% dari aset yang digunakan, yang di atas target biaya modal

RI

Interpretasi: Setelah menutupi biaya modal minimum, divisi menghasilkan nilai tambah sebesar Rp 320 juta

EVA

Interpretasi: Divisi menambah nilai ekonomi sebesar Rp 350 juta setelah memperhitungkan WACC

Analisis:

ROI menunjukan efisiensi penggunaan aset

Residual Income dan EVA memberikan gambaran nilai absolut yang dihasilkan melebihi biaya modal, sehingga lebih relevan untuk penilaian kinerja jangka panjang dan pengambilan keputusan investasi

Kesimpulan

Laporan Keuangan Manufaktur merupakan fondasi untuk memahami biaya produksi dan kinerja operasional perusahaan

ROI, RI, dan EVA adalah alat ukur kinerja yang saling melengkapi:

ROI memberikan perspektif presentase keuntungan dari aset

RI menekankan laba bersih setelah menutupi biaya modal minimum

EVA mengukur nilai tambah ekonomi secara komprehensif dengan mengintegrasikan pengaruh pajak dan biaya modal secara lebih menyeluruh

Penggunaan ketiga alat ukur ini dapat membantu manajemen dalam:

Mengidentifikasi area yang perlu perbaikan

Mengoptimalkan alokasi sumber daya

Mendorong keputusan investasi yang lebih menguntungkan dan berorientasi pada penciptaan nilai jangka panjang

Related Posts

Dengarkan

Pilih Suara

1x

* Mengubah pengaturan akan membuat artikel dibacakan ulang dari awal.