Akuntansimandiri.com menyajikan artikel akuntansi, audit, perpajakan, manajemen keuangan, dan ekonomi terkini sebagai referensi praktis bagi profesional dan pelaku bisnis Indonesia.

Pengelolaan persediaan adalah salah satu aspek penting dalam akuntansi manajemen, karena persediaan mempengaruhi keseimbangan antara biaya, pelayanan pelanggan, dan efisiensi operasional. Di era globalisasi dan persaingan yang ketat, strategi pengelolaan persediaan yang tepat menjadi kunci untuk meningkatkan profitabilitas dan mengoptimalkan sumber daya perusahaan. Pada kesempatan ini, kami akan berbagi terkait dengan materi pengelolaan persediaan CA yang merupakan salah satu sub-materi akuntansi manajemen untuk menempuh ujian Chartered Accountant dari IAI.

Tujuan dan Fungsi Pengelolaan Persediaan

Beberapa tujuan utama pengelolaan persediaan antara lain:

Meminimalkan biaya total - Menguragi biaya pemesanan, penyimpanan, dan kekurangan persediaan

Menjamin kelancaran operasional - Menyediakan bahan baku tau barang jadi tepat waktu guna mendukung proses produksi atau penjualan

Meningkatkan kualitas pelayanan - Memenuhi permintaan pelanggan dengan tingkat ketersediaan barang yang optimal

Meningkatkan efisiensi modal kerja - Mengurangi modal yang terikat dalam persediaan tanpa mengorbankan pelayanan

Klasifikasi Jenis Persediaan

Dalam praktik akuntansi dan operasional, persediaan diklasifikasikan menjadi tiga jenis utama:

Bahan baku - Material yang digunakan untuk produksi

Barang dalam proses - Barang yang sedang dalam proses produksi

Barang jadi - Produk akhir yang siap dijual kepada pelanggan

Setiap jenis persediaan memiliki biaya dan risiko tersendiri, sehingga memerlukan pengendalian dan strategi pengelolaan yang berbeda

Komponen Biaya Persediaan

Pengelolaan persediaan tidak hanya berkaitan dengan kuantitas barang, tetapi juga dengan pengendalian biaya. Komponen utama biaya persediaan meliputi:

Ordering cost (Biaya pemesanan) - Biaya yang dikeluarkan setiap kali melakukan pemesanan, termasuk biaya administrasi dan transportasi

Holding cost (Biaya penyimpanan) - Biaya untuk menyimpan persediaan, seperti sewa gudang, asuransi, dan biaya kerugian akibat kerusakan atau usangnya barang

Shortage cost (Biaya kekurangan persediaan) - Biaya yang muncul akibat kekurangan persediaan, misal kehilangan penjualan atau biaya ekspedisi mendadak

Setup cost (Biaya persiapan produksi) - Biaya yang timbul setiap kali terjadi perubahan dalam proses produksi, terutama pada sistem produksi batch.

Model - Model Pengelolaan Persediaan

Economic order quantity (EOQ) - Model klasik untuk menentukan jumlah pesanan yang optimal guna meminimalkan total biaya persediaan. Formula EOQ yakni:

Dimana:

D = Permintaan tahunan

S = Biaya per pemesanan

H = Biaya penyimpanan per unit per tahun

Kelebihan EOQ:

Sederhana dan mudah dihitung

Membantu menetapkan tingkat pesanan yang efisien

Kekurangan EOQ:

Asumsi permintaan dan biaya yang konstan

Tidak memperhitungkan fluktuasi pasar atau diskon pembelian

Just In Time (JIT)

JIT adalah strategi untuk mengurangi persediaan dengan menerima bahan tepat pada waktu yang diperlukan untuk produksi. Konsep utama JIT:

Produksi dan pengiriman tepat waktu - Mengurangi waktu tunggu dan penyimpangan

Minimasi pemborosan - Mengurangi biaya penyimpanan dan kerugian karena usangnya barang

Kelebihan JIT:

Mengurangi biaya penyimpanan

Meningkatkan efisiensi dan responsivitas terhadap permintaan pasar

Kekurangan JIT:

Rentang terhadap gangguan rantai pasokan

Memerlukan koordinasi yang ketat dengan pemasok

Metode Penilaian Persediaan dalam Akuntansi

Material Requirement Planning (MRP) - Merupakan sistem perencanaan kebutuhan material yang membantu menentukan waktu dan jumlah pesanan baku berdasarkan jumlah produksi dan estimasi permintaan. Evolusi MRP mencakup integrasi aspek keuangan dan sumber daya lainnya.

Kelebihan MRP:

Meningkatkan perencanaan produksi dan ketersediaan bahan

Mengurangi kelebihan persediaan dan kekurangan bahan

Kekurangan MRP:

Memerlukan data yang akurat dan sistem informasi yang handal

Proses perencanaan yang kompleks

ABC Analysis

ABC Analysis adalah teknik segmentasi persediaan berdasarkan nilai penggunaan atau kontribusi terhadap total nilai persediaan, dengan prinsip pareto 80/20. Klasifikasinya:

A: Barang bernilai tinggi, jumlah sedikit, memerlukan pengendalian ketat

B: Barang dengan nilai sedang

C: Barang bernilai rendah, jumlah besar, kontrol sederhana

Pengendalian Persediaan dan Indikator Kinerja

Metode penialian persediaan mempengaruhi laporan keuangan dan beban pajak. Metode utama meliputi:

FIFO: Mengasumsikan barang pertama masuk adalah yang pertama keluar.

LIFO: Mengasumsikan barang yang terakhir masuk adalah yang pertama keluar.

Weighted Average Cost (Rata-Rata Tertimbang): Menggunakan rata-rata biaya untuk menetapkan nilai persediaan.

Specific identification: Menentukan nilai persediaan berdasarkan identifiksi setiap unit.

Setiap metode mempunyai dampak yang berbeda terhadap laba, nilai aset, dan perpajakan, tergantung pada kondisi ekonomi serta kebijakan perusahaan.

Teknologi dan Sistem Informasi dalam Pengelolaan Persediaan

Untuk memastikan tingkat persediaan optimal, perusahaan menerapkan teknik pengendalian seperti:

Reorder point: Titik dimana pesanan baru harus ditempatkan

Safety stock: Cadangan persediaan untuk mengantisipasi ketidakpastian permintaan atau keterlambatan pengiriman

Indikator Kinerja (KPI):

Inventory turn over ratio: Mengukur seberapa sering persediaan terjual dan diganti dalam periode tertentu.

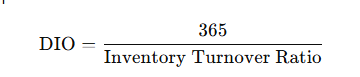

Days Inventory Outstanding (DIO): Mengukur rata-rata hari yang dibutuhkan untuk menjual persediaan

Return on Inventory (ROI): Mengukur efektifitas penggunaan persediaan dalam menghasilkan keuntungan

Teknologi dan Sistem Informasi dalam Pengelolaan Persediaan

Kemajuan teknologi informasi sangat berpengaruh pada pengelolaan persediaan modern:

Sistem ERP: Mengintegrasikan data persediaan, produksi, dan keuangan secara real-time

Teknologi Barcode dan RFID: Memudahkan pelacakan barang secara otomatis

Sistem Manajemen Gudang: Meningkatkan efisiensi operasional gudang

Strategi Pengelolaan Persediaan dalam Lingkungan Tidak Pasti

Di lingkungan bisnis yang dinamis, strategi pengelolaan persediaan perlu disesuaikan dengan ketidakpastian:

Model skolastik: Menggunakan analisis probabilistik untuk menangani fluktuasi permintaan dan leadtime

Forecasting: Menggunakan teknik peramalan (analisis tren, regresi, metode eksponensial smoothing) untuk memperkirakan permintaan

Buffer inventory: Menyimpan persediaan tambahan untuk mengantisipasi gangguan dalam rantai pasokan.

Analisis risiko: Mengidentifikasi dan memitigasi risiko terkait persediaan, seperti risiko kelebihan stok atau kekurangan stok

Studi Kasus dan Aplikasi

Misal:

Permintaan tahunan (D) : 10.000 unit

Biaya pemesanan (S) : Rp 50.000 per pesanan

Biaya penyimpanan (H): Rp 2.000 per unit per tahun

Maka EOQ ?

Interpretasi: Untuk meminimalkan total biaya, perusahaan harus memesan sekitar 707 unit setiap kali pemesanan

Kesimpulan

Pengelolaan persediaan merupakan komponen vital dalam akuntansi manajemen yang berpengaruh langsung terhadap efisiensi operasional dan kinerja keuangan perusahaan. Dengan menerapkan model-model seperti EOQ, JIT, MRP, serta metode penilaian persediaan yang tepat maka perusahaan dapat:

Mengoptimalkan biaya dan modal kerja

Meningkatkan responsivitas terhadap permintaan pasar

Meminimalkan risiko kelebihan atau kekurangan persediaan.

Selain itu, pemanfaatan teknologi informasi dan strategi berbasis analisis risiko menjadi faktor pendukung dalam menghadapi ketidakpastian dan dinamika pasar.

Related Posts

Dengarkan

Pilih Suara

1x

* Mengubah pengaturan akan membuat artikel dibacakan ulang dari awal.